Rohstoff Update 20 September 2023

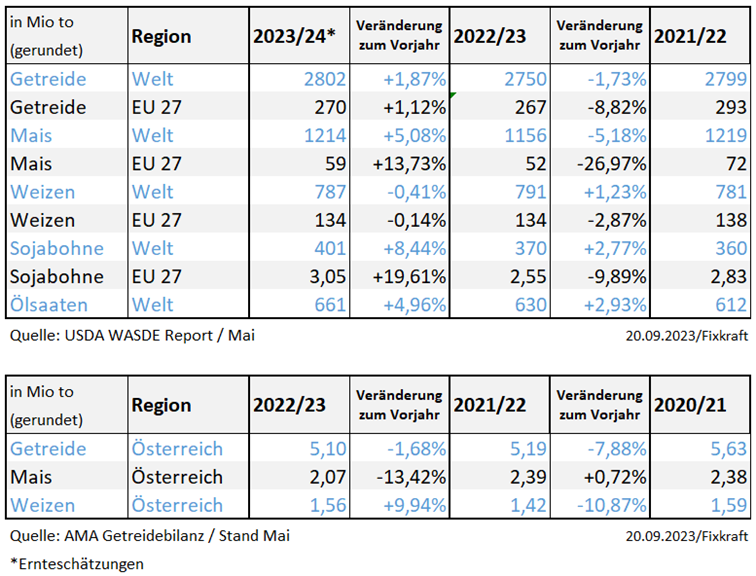

Der Rohstoffmarkt, besonders bei Weizen, bleibt weiterhin von dem Konflikt in der Ukraine beeinflusst. Russischen Exporteuren ist es gelungen die Nachfrage der großen Importeure in Nordafrika zu bedienen, und bei den Ausschreibungen von OAIC (Algerien) und GASC (Ägypten) große Mengen zu platzieren. Das bringt besonders Weizen aus der EU preislich unter Druck, da beispielsweise in Frankreich das Exportprogramm in den Häfen nur spärlich befüllt ist. Gestern sind Berichte im Markt lauter geworden, dass China in Frankreich 6-7 Schiffe Weizen gekauft hat. Die Matif-Börse hat daraufhin leicht fester geschlossen.

Bei Mais haben sich die Wetterbedingungen in den USA verbessert. Gestern hat das erste Schiff seit der offiziellen Beendigung des Getreideabkommens in Odessa geladen. Sofern dieses schon in internationalen Gewässern ist, wird erwartet, dass der Export auch über die Hochseehäfen wieder langsam in Schwung kommt. Für ein gesundes Verhältnis aus Angebot und Nachfrage ist dies wichtig, da manche EU Länder nur mehr Ukrainische Ware für den Transitverkehr und nicht mehr für den Import zulassen. Die Wasserstände im Mississippi sind unterdurchschnittlich tief, was bei Beginn des Mais und Sojaexportprogrammes der USA (Oktober) zu Engpässen führen kann.

Die Produktionsmenge der Sojaernte in der EU wird über dem Vorjahr erwartet. Der Futures-Markt in Chicago hat zuletzt tiefer geschlossen. Jedoch ist aufgrund eines schwächeren Euros der physische Markt in der EU nicht um das gleiche Maß gefallen. Eine Ölmühle in Deutschland hat den Markt für Sojabohnen überrascht, weil sie erst wieder 2024 physische Lieferungen abnehmen.

Der Beitrag gibt die persönliche Einschätzung und Meinung des Autoren Michael Duspiwa, Einkaufsleiter Fixkraft wieder.