Rohstoff-Update vom 09. September 2022

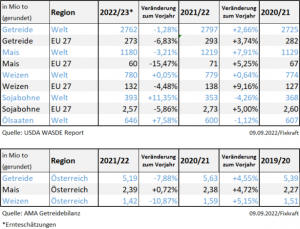

Bei Weizen wird die russische Produktionsmenge regelmäßig höher geschätzt. Das IKAR Analyseinstitut geht sogar von einer Getreideproduktion von 97 Mio. Tonnen aus, was einen absoluten Rekord darstellen würde. Trotz der großen Ernte ist die Geschwindigkeit der Exporte aus Russland relativ gesehen langsam. Russischer Weizen wird bei den Hauptverbrauchern etwas 10 USD/to günstiger als etwa französische Ware angeboten. Dies soll als Anreiz gelten den russischen Ursprung zu kaufen und die Exporte zu fördern. Den positiven Voraussetzungen bei Weizen wirken niedrigere Maiserträge entgegen.

Aufgrund der Trockenheit in vielen Gebieten Europas sind die Ernteerwartungen bei Mais zuletzt drastisch reduziert worden. Das Forschungsinstitut „Strategie Grains“ geht in der EU sogar nur von einer Produktion von ca. 55 Mio. Tonnen aus (USDA: 60 Mio. Tonnen). Besonders in Ungarn zeichnet sich eine schlechte Ernte ab, was dieses Land zu einem Maisimporteur in dieser Saison machen könnte. Die große Frage in den nächsten Wochen werden die Trocknungskosten sein, und ob sich eine gasbetriebene Trocknung aus finanzieller Sicht rentiert. Es wird vermehrt von Nassmais-Verkäufen Richtung Italien berichtet.

Im Sojabereich wird auf der einen Seite in Brasilien eine Rekordernte prognostiziert, jedoch werden die Mengen in der nördlichen Hemisphäre reduziert. Die Flächengewinne bei Sojabohne in der EU waren mit +10% signifikant höher, jedoch wird aufgrund von zu geringen Niederschlägen nur mit einer Ernte auf Vorjahresniveau gerechnet. Einen deutlichen Rückgang der Flächen hat es in der Ukraine gegeben. Chinas Importnachfrage wird mit ca. 98 Mio. Tonnen weiterhin ungebrochen gesehen.

Der Beitrag gibt die persönliche Einschätzung und Meinung des Autoren Michael Duspiwa, Einkaufsleiter Fixkraft wieder.