Rohstoff-Update vom 16. Dezember 2022

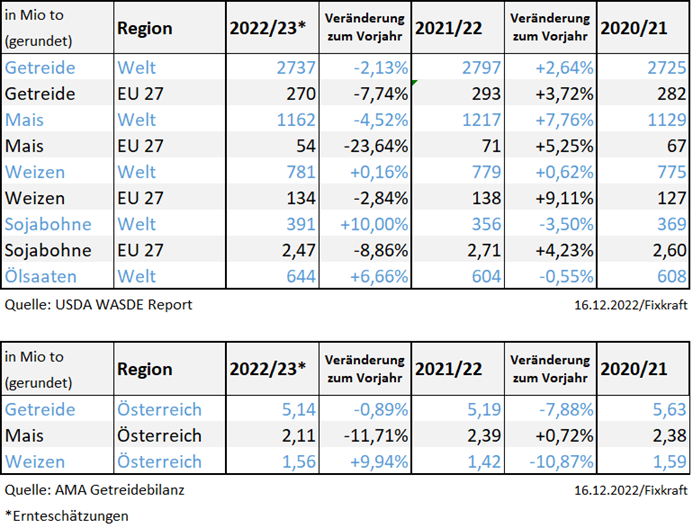

Bei Soja wird in letzter Zeit hauptsächlich die Trockenheit und die ausbleibenden Regenfälle in Argentinien gehandelt. Dadurch sind die Kurse in Chicago zuletzt deutlich gestiegen. Der EUR/USD Wechselkurs hat einen Teil des erheblichen Anstieges abschwächen können. Zusätzlich bleibt aber die Schiffslogistik schwierig. Der USDA Bericht vom 09. Dezember hat keine nennenswerten Veränderungen bei Produktions- und Importmengen hervorgebracht. China erwartet ein Importvolumen von 98 Mio. Tonnen Sojabohnen.

Die Maispreise auf der Börse haben sich seit dem letzten Rohstoff Update reduziert. Als Hauptgrund hierfür wird die Verlängerung des Exportkorridors im Schwarzmeer für weitere 120 Tage genannt. Dadurch hat sich die Risikoprämie reduziert. Die EU-Maisimporte aus der Ukraine funktionieren soweit ganz gut und so kommt etwas Entspannung in die Versorgungsbilanz. Es darf jedoch nicht vergessen werden, dass die Produktionsmenge der EU 27 fast 24% unter dem Vorjahr liegt. Diese Zahl sehen auch viele Produzenten und sind daher sehr zögerlich mit ihren Verkäufen.

Im Weizenmarkt ist der bestimmende Faktor das Exportprogramm aus Russland. Weizen aus dem flächenmäßig größten Land der Welt wird weiterhin mit einem Rabatt angeboten. Dadurch kommt es zu interessanten Verschiebungen der Handelsströme. Die Algerische Importbehörde (OAIC) hat diese Woche russischen Weizen aufgrund des Preisunterschiedes Französischen vorgezogen. Das Analyseinstitut „Strategie Grains“ hat am 15. Dezember das erste Mal Zahlen für die Produktion 2023 veröffentlicht und sieht die Weizenfläche in der EU gleichbleibend mit (hoffentlich) höheren Erträgen.

Der Beitrag gibt die persönliche Einschätzung und Meinung des Autoren Michael Duspiwa, Einkaufsleiter Fixkraft wieder.