Rohstoff-Update vom 17. Juni 2022

Aus fundamentaler Sicht hat sich bei Weizen nicht viel geändert. Es gibt weiterhin vereinzelt Bedenken über genügend Niederschlag, besonders in dieser Phase, wo das Korn gefüllt wird. Darüber hinaus werden erste Schäden durch lokale Unwetter bei Getreide gemeldet. Der Handel für Weizen aus der Ernte 2021 ist ruhiger geworden, und der Fokus liegt bereits auf der kommenden Saison. Nicht zu unterschätzen ist der Hauptfaktor für die Preisbildung aktuell: der Ukrainekonflikt. Als Gerüchte aufgekommen sind, dass eventuell ein Exportkorridor für Ware aus den Schwarzmeerhäfen geschaffen werden könnte, sind die Preise an der Börse unter Druck gekommen. Bei der Preisbildung an den Börsen dürfen die Einflüsse der Hedge-Funds und Investoren nicht unterschätzt werden.

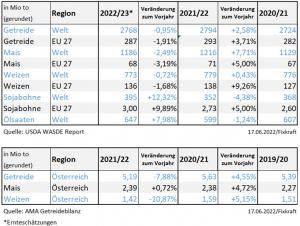

Die Maisexporte aus der Ukraine erhöhen sich am Landweg und in den Donauhäfen. Der Druck der sich durch die ausbleibenden Exporte über Hochseehäfen aufbaut, dürfte aber weiterhin zunehmen. Laut der britischen Zeitung „The Guardian“ würde eine Räumung der Minen im Schwarzmeer etwa 6 Monate dauern – wann damit begonnen wird ist jedoch noch fraglich. Fundamental gibt es zu berichten, dass die weltweite Maisproduktion für die kommende Saison etwas unter dem Vorjahr erwartet wird. Auch in der EU wird mit einem leichten Rückgang der Mengen zum Vorjahr gerechnet, liegt damit aber immer noch über dem 5-jährigen Durchschnitt. Preislich bleibt Mais, aufgrund des verhältnismäßig hohem Weizenpreises, ein attraktiver Rohstoff in der Futterration.

Im Soja haben sich die Prämien für GVO-freie Ware zuletzt bei etwa 150-200 EUR/to eingependelt. Für Non GMO Ware ist die Entwicklung der Nachfrage für die Preisbildung in den letzten Wochen entscheidend gewesen. Der Preis für Rapsschrot hat in der aktuellen Saison besonders am Niederrhein stark verloren.

Der Beitrag gibt die persönliche Einschätzung und Meinung des Autoren Michael Duspiwa, Einkaufsleiter Fixkraft wieder.