Rohstoff-Update vom 22. November 2022

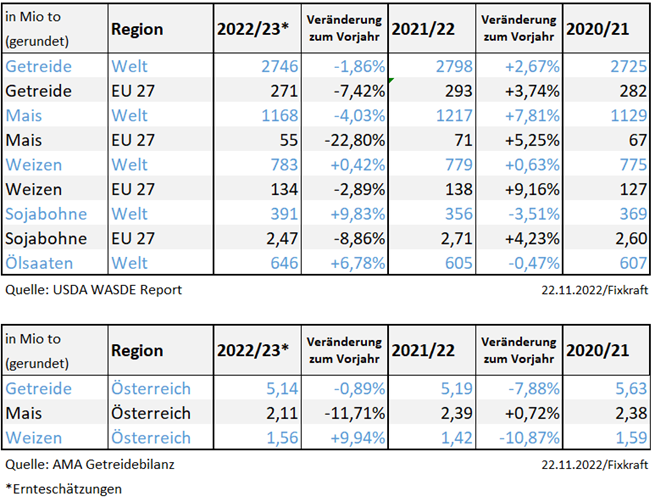

Der Weizenmarkt hat sich in den letzten Wochen stark an den Entwicklungen des Exportkorridors im Schwarzmeer orientiert. Da es zuletzt eine Einigung auf ein Fortführen der Vereinbarung gab, fehlen derzeit etwas die preistreibenden Argumente. Es wird bei der Exportinspektion vermehrt über lange Wartezeiten in Istanbul berichtet. Hinzu kommt das ein stärkere Euro auf die Notierungen der Weizenbörse in Paris sinkende Auswirkungen hat. Die Risikoprämie der EU ist durch eine fortbleibende Präsenz des Russischen Weizen weiter unter Druck geraten. Vor Weihnachten hält sich die Verkaufsbereitschaft aktuell in Grenzen. Aufgrund der fehlenden Maismengen in der EU, wird eine höhere Verarbeitung von Weizen erwartet.

Die Maisproduktion der EU wurde zuletzt von dem US-Amerikanischen Agrarministerium (USDA) weiter reduziert. Damit wird die Ernte 2022 in der EU um 22,8% geringer als im Vorjahr gesehen. Auch bei Mais ist aufgrund der preislich niedrigeren Angebote die Verkaufsbereitschaft eingeschränkt. Besonders aus Ungarn gibt es immer weniger Angebote. Das Exportprogramm der Ukraine fokussiert sich wieder vermehrt auf die großen Schwarzmeerhäfen, einhergehend mit weniger Angeboten über den Landweg in die EU.

Im Sojakomplex wirkt sich ebenfalls der stärkere Euro auf die Importpreise aus. Besonders die niedrigen Wasserstände am Mississippi erschweren das Exportprogramm aus den USA. Die Logistik bleibt weiterhin eine Herausforderung und die Verfügbarkeit von Schiffen auf der Donau ist immer noch eingeschränkt. Bei gentechnik-freiem Soja in Europa ist ebenfalls die Produktionsmenge in der EU leicht reduziert worden. Es wird zwar in Deutschland oft über Importe aus Indien gesprochen – in Wahrheit gibt es aber keine Nennenswerte Alternative zu der Produktion in der EU.

Der Beitrag gibt die persönliche Einschätzung und Meinung des Autoren Michael Duspiwa, Einkaufsleiter Fixkraft wieder.