Rohstoff-Update vom 3. August 2020

Weizen wurde im Juli weiterhin nur sehr verhalten gehandelt. Die Nachfrage, sowie auch die Verkaufsbereitschaft, ist sehr begrenzt. In der Schwarzmeerregion sind die Preise gesunken, was einen größeren Preisunterschied zu Nordeuropäischen Weizen zur Folge hat. Die zu erntenden, oder bereits geernteten Mengen sind soweit absehbar, und die große Variabel ist noch die Qualität.

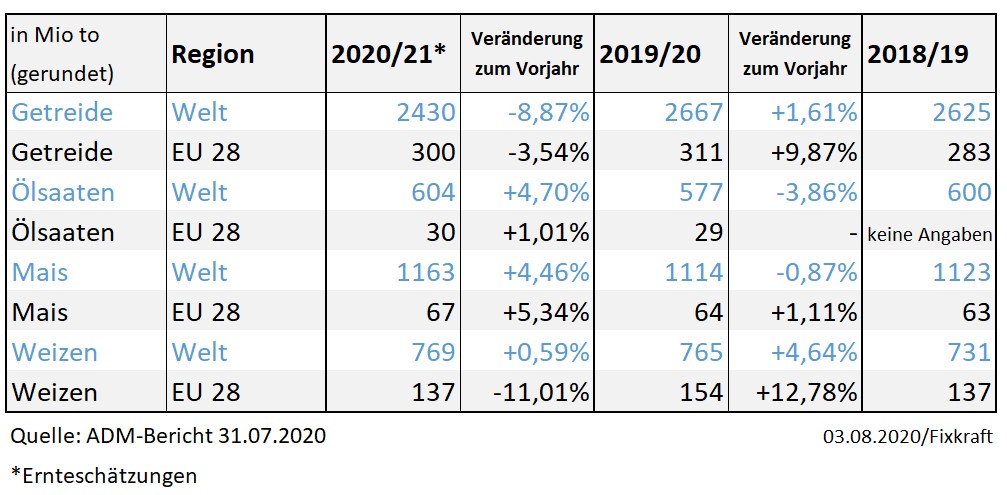

EU-Mais aus der alten Saison war in den letzten Monaten recht ruhig. Da die Erwartungen für die neue Ernte aus heutiger Sicht in der EU und der Schwarzmeerregion als gut anzusehen sind, wird derzeit von guten Erträgen ausgegangen. Preislich ist die Ware aus dem Jahr 2019 höher zu sehen als in der kommenden 2020-er Ernte. Weltweit wird in der kommenden Saison (2020/21) mit einer 50 Mio. Tonnen höheren Erntemenge im Vergleich zum Vorjahr gerechnet. Den Großteil der Mehrmenge erwartet man in den USA (um ca. 35 Mio. Tonnen mehr), während in der EU auch immerhin von einer 5% höheren Ertragsmenge ausgegangen wird.

In Europa sind die Gerstenernten soweit eingefahren und geben ein sehr gutes Versorgungsbild ab. China hat in der Ukraine und in Frankreich große Mengen gekauft, was auf positive Entwicklungen der Schweinebestände in der Volksrepublik schließen lässt.

Aufgrund des schwachen US-Dollars sind zuletzt auch einige größere Sojaschrot Verkäufe getätigt worden. Sojaschrot ist und bleibt die günstigste Proteinquelle in den meisten Teilen der Welt, was die Prämien in Südamerika steigen ließ. In den USA ist der Sojaanbau voll in Gang, mit förderlichen Wetterbedingungen.