Rohstoff-Update vom 1. April 2021

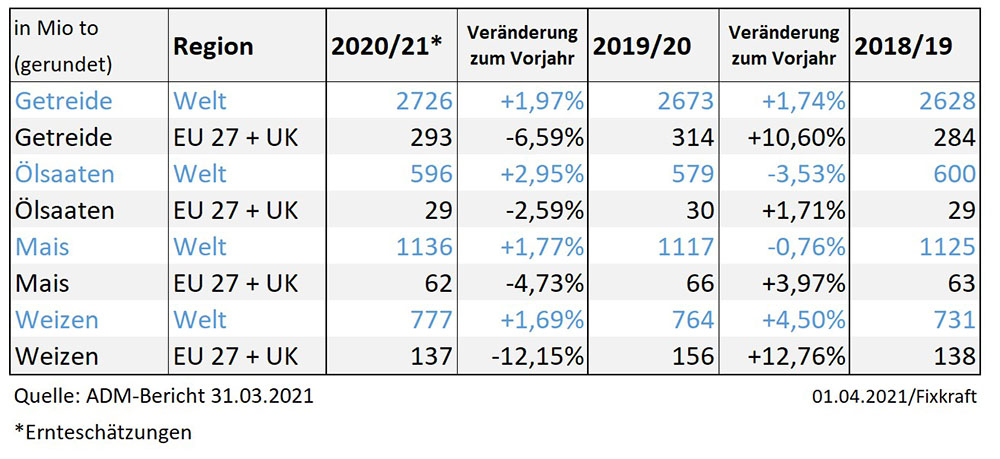

Bei Weizen sind an der Matif die Notierungen zuletzt unter Druck geraten. Die sinkenden Preise sind nur schwer an einem Markt mit knapper Verfügbarkeit umzusetzen. Einige Ausschreibungen von staatlichen Organisationen in Algerien und Saudi-Arabien, haben die sinkenden Kurse auch weitgehend gebremst. Die Bedingungen für die kommende Ernte sind bisher problemlos. Die Nachfrage nach Weizen ist weiterhin gut, da er im Vergleich zu Alternativen preislich attraktiv ist. Landwirte zögern aufgrund der korrigierten Kurse in ihrem Verkaufsverhalten.

Mais in der EU ist aufgrund der hohen Preise nur am Tagesgeschäft präsent. Auf Termin wird aus diesem Grund sehr wenig Geschäft verzeichnet. Die schlechten Ernten in einigen Ländern der EU und die sehr hohen Frachtraten drücken auf die Verfügbarkeit von Mais. Etwas steigende Schweinepreise könnten für eine bessere Nachfrage beim Mischfutter sorgen.

Gerste als Rohstoff für Mischfutter verläuft preislich seitwärts. Eine gute Ernte in Australien dominiert derzeit das Geschäft zu den Hauptimporteuren.

Der Markt für Sojabohne und Sojaschrot ist geprägt von verhaltener Nachfrage seitens dem Reich der Mitte, was zum Teil mit der Afrikanischen Schweinepest argumentiert wird. Verarbeiter in Argentinien und Brasilien erzielen derzeit gute Margen aufgrund der hohen Ölpreise. In der letzten Schätzung hat die US Agrarbehörde (USDA) die Produktionsmengen von Argentinien auf 47,5 Mio Tonnen reduziert und Brasilien auf 134 Mio Tonnen erhöht. Zwischenzeitlich war die Ernte in Brasilien von Regenfällen beeinflusst – in Argentinien hat die Sojaernte bei sehr unterschiedlichen Erträgen begonnen. Der US Lagerstand Bericht vom 31.03. hat den Markt stark nach oben korrigiert.