Rohstoff-Update vom 24. September 2021

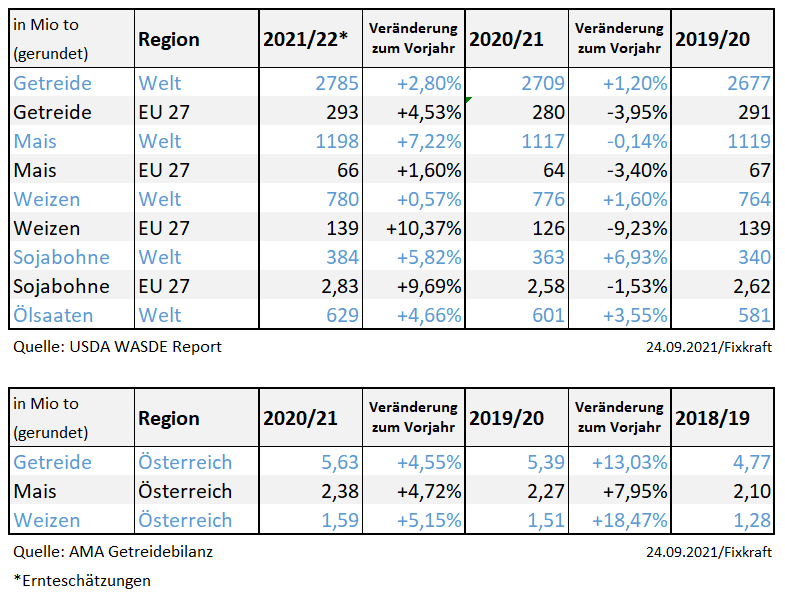

Die europäische Versorgungslage bei Weizen bleibt weiterhin angespannt. Während USDA die Produktionszahlen im September im Vergleich zum Vormonat unverändert lässt – sehen andere Institute und Analysten die Europäische Erntemengen in diesem Monat geringer. Das betrifft vor allem die Hauptproduktionsländer Frankreich und Deutschland. Als Ursache hierfür werden Regenmangel (im EU-Norden) und Starkregenfälle (im EU-Westen) genannt. Die Preise haben hierauf sehr schnell nach oben reagiert.

Eine gute Maisernte könnte zu einer Entspannung der Versorgungslage bei Futtergetreide beitragen. Dafür sprechen die ersten Ernteberichte aus der Ukraine, die eine Produktion von 39 Mio Tonnen (USDA) diese Saison für möglich halten (Vergleich 2020/21 ca. 30 Mio Tonnen). Auch die Maisernte in der EU 27 wird mit 65,5 Mio Tonnen über dem Vorjahr erwartet (USDA). Hier gibt es in der EU regionale Unterschiede. So wird beispielsweise die Prognose in Ungarn nochmals herabgesetzt und liegt nun bei etwa 1,5 Mio Tonnen unter dem Vorjahr. In der gesamten EU 27 bleibt die Versorgungsbilanz knapp, was auch für ein hohes Preisniveau in der kommenden Maisernte spricht.

Die Sojabohnen Ernte in Europa schreitet voran. Erträge werden von der USDA für die EU 27 nach oben revidiert auf 2,83 Mio Tonnen. Die Preise sind seit Beginn der Ernte am Steigen. Die Importmenge von China bleibt zum Vormonat unverändert auf 101 Mio Tonnen. In den USA gewinnt die Sojabohnen Ernte an Fahrt, was zu leichten Kursverlusten an der Börse führte. Interessant ist die Entwicklung der FOB Prämien in Argentinien die im letzten Monat stark gestiegen sind, wodurch die physischen Preise nicht gefallen sind. Der Aufpreis auf gentechnik-freie Ware bleibt auch in der neuen Ernte auf hohem Niveau.

Der Beitrag gibt die persönliche Einschätzung und Meinung des Autoren Michael Duspiwa, Einkaufsleiter Fixkraft wieder.